uk

uk en

en ru

ruФактическая переплата по кредту

Для начала стоит отметить, что банки, продавая свои продукты, а именно кредиты, стараются скрыть размер фактической переплаты по кредиту.

То есть процентная ставка по кредиту, формируется как величина процентной ставки Национального Банка Украины плюс + проценты самого банка, на которые он и живет.

Поэтому, стоимость кредита, его годовая процентная ставка никак не может быть меньше, чем ставка Национального Банка Украины!

Фактическая же переплата – совсем другая величина. Допустим, если кредит был взят на 1 год в размере 100 000 гривен по годовой ставке 19 %. (на развитие бизнеса). Тогда фактическая переплата будет составлять порядка 10 %.

Рассчитывается фактическая переплата кредита следующим образом:

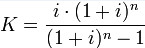

Аннуитет – коэффициент, если его умножить на сумму кредита, то можно увидеть, сколько денег вы отдадите по факту. Или сумму ежемесячного платежа (равного по всем периодам).

Аннуитет равен:

где i = 19 %/12 мес = 1, 58 % или 0, 0158

n = 12 мес.

в нашем случае K = 0, 0922 и фактический ежемесячный платеж равен 0, 0922 * 100 000 = 9223, 3 грн/мес

Если увеличить в 12 раз (количество месяцев в году, или количество платежей), то получим общую сумму, которая будет заплачена банку. Итого фактическая переплата по кредиту: 0, 0922 * 100 000 * 12 = 110 640 гривен.

В конечном счете, выплаченная сумма на 10 % больше, чем первоначальная величина кредита 100 000, это и есть фактическая переплата.

Практически, размер фактической переплаты может быть и еще меньше, ведь клиенты банков, те, кто берут кредиты, могут погашать их досрочно, тогда заплаченные проценты будут начисляться на меньшую оставшуюся сумму основного долга. Это выгодно как для банка, который снижает с одной стороны риски по невыплатам, с другой стороны для клиента, снижающего затраты по выплатам процентов. Конечно, банк получит меньше доходов с выплаты процентов, но это другая сторона медали.

При заключении договора на выдачу кредита указывается годовая процентная ставка. Если необходимо узнать фактическую переплату, то Вам необходимо посчитать ее самим в зависимости от условий предоставляемого вам кредита (процентной ставки, видов платежей, срока кредита и так далее).

Некоторые банки не предоставляют информацию в открытом виде, а дают лишь общую информацию или ознакамливают с условиями кредитного договора. Чтобы как-то сориентироваться на рынке кредитных услуг, используйте результаты рыночных исследований.

Например, сайт http://www.banki.ua предоставляет информацию о банках, работающих в соответствующем городе.

Написанная статья должна помочь сориентироваться будущим и действующим клиентам банков при выборе и заключении кредитных договоров. Большинство людей, не часто встречающимися с тонкостями финансовой стороны кредитных договоров делают ошибки на этом этапе, что явится для них тяжелым последствием с материальной стороны в процессе исполнения обязательств по договору.

Учитесь на чужих ошибках!

где i = 19 %/12 мес = 1, 58 % или 0, 0158

n = 12 мес.

в нашем случае K = 0, 0922 и фактический ежемесячный платеж равен 0, 0922 * 100 000 = 9223, 3 грн/мес

Если увеличить в 12 раз (количество месяцев в году, или количество платежей), то получим общую сумму, которая будет заплачена банку. Итого фактическая переплата по кредиту: 0, 0922 * 100 000 * 12 = 110 640 гривен.

В конечном счете, выплаченная сумма на 10 % больше, чем первоначальная величина кредита 100 000, это и есть фактическая переплата.

Практически, размер фактической переплаты может быть и еще меньше, ведь клиенты банков, те, кто берут кредиты, могут погашать их досрочно, тогда заплаченные проценты будут начисляться на меньшую оставшуюся сумму основного долга. Это выгодно как для банка, который снижает с одной стороны риски по невыплатам, с другой стороны для клиента, снижающего затраты по выплатам процентов. Конечно, банк получит меньше доходов с выплаты процентов, но это другая сторона медали.

При заключении договора на выдачу кредита указывается годовая процентная ставка. Если необходимо узнать фактическую переплату, то Вам необходимо посчитать ее самим в зависимости от условий предоставляемого вам кредита (процентной ставки, видов платежей, срока кредита и так далее).

Некоторые банки не предоставляют информацию в открытом виде, а дают лишь общую информацию или ознакамливают с условиями кредитного договора. Чтобы как-то сориентироваться на рынке кредитных услуг, используйте результаты рыночных исследований.

Например, сайт http://www.banki.ua предоставляет информацию о банках, работающих в соответствующем городе.

Написанная статья должна помочь сориентироваться будущим и действующим клиентам банков при выборе и заключении кредитных договоров. Большинство людей, не часто встречающимися с тонкостями финансовой стороны кредитных договоров делают ошибки на этом этапе, что явится для них тяжелым последствием с материальной стороны в процессе исполнения обязательств по договору.

Учитесь на чужих ошибках!

где i = 19 %/12 мес = 1, 58 % или 0, 0158

n = 12 мес.

в нашем случае K = 0, 0922 и фактический ежемесячный платеж равен 0, 0922 * 100 000 = 9223, 3 грн/мес

Если увеличить в 12 раз (количество месяцев в году, или количество платежей), то получим общую сумму, которая будет заплачена банку. Итого фактическая переплата по кредиту: 0, 0922 * 100 000 * 12 = 110 640 гривен.

В конечном счете, выплаченная сумма на 10 % больше, чем первоначальная величина кредита 100 000, это и есть фактическая переплата.

Практически, размер фактической переплаты может быть и еще меньше, ведь клиенты банков, те, кто берут кредиты, могут погашать их досрочно, тогда заплаченные проценты будут начисляться на меньшую оставшуюся сумму основного долга. Это выгодно как для банка, который снижает с одной стороны риски по невыплатам, с другой стороны для клиента, снижающего затраты по выплатам процентов. Конечно, банк получит меньше доходов с выплаты процентов, но это другая сторона медали.

При заключении договора на выдачу кредита указывается годовая процентная ставка. Если необходимо узнать фактическую переплату, то Вам необходимо посчитать ее самим в зависимости от условий предоставляемого вам кредита (процентной ставки, видов платежей, срока кредита и так далее).

Некоторые банки не предоставляют информацию в открытом виде, а дают лишь общую информацию или ознакамливают с условиями кредитного договора. Чтобы как-то сориентироваться на рынке кредитных услуг, используйте результаты рыночных исследований.

Например, сайт http://www.banki.ua предоставляет информацию о банках, работающих в соответствующем городе.

Написанная статья должна помочь сориентироваться будущим и действующим клиентам банков при выборе и заключении кредитных договоров. Большинство людей, не часто встречающимися с тонкостями финансовой стороны кредитных договоров делают ошибки на этом этапе, что явится для них тяжелым последствием с материальной стороны в процессе исполнения обязательств по договору.

Учитесь на чужих ошибках!